Wielki reset

Z każdym kolejnym krokiem zbliżamy się do końca 2020 roku i jak by na to nie spojrzeć, nie był to łatwy rok. COVID-19, Brexit, zaostrzenie konfliktu między USA a Chinami, krach na giełdach, BLM i związane z tym zamieszki w USA, przełożone imprezy sportowe… Czy ktoś (poza fanami NBA) w ogóle pamięta to, że w tym roku w tragicznym wypadku zginął Kobe Bryant?

Zdecydowanie wiele się działo w tym dziwnym roku i pewnie jeszcze wiele się wydarzy, bowiem do końca zostało nam wciąż sporo czasu. Wszystkie te wydarzenia skutecznie zajmują pierwsze strony gazet i czołówki wiadomości w telewizji, przejmują nas i przykuwają uwagę. Niemniej w tle tego wszystkiego dzieje się coś równie ważnego, jak nie ważniejszego, i to coś, co dotknie bezpośrednio każdego z nas.

Czy świat powinien ogłosić bankructwo?

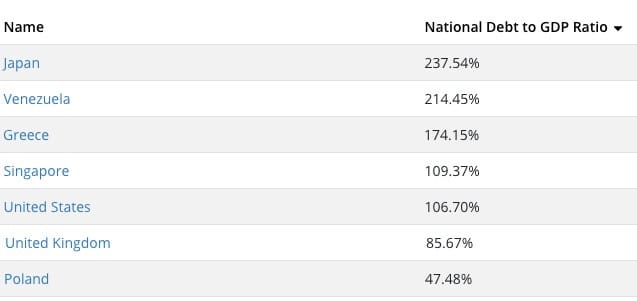

Chcący lub nie, wpadliśmy w spiralę zadłużenia, z której nie ma łatwego wyjścia. Statystyki są nieubłagane, stosunek długo narodowego do PKB większości krajów na świecie już dawno przekroczył bezpieczne normy i nic nie wskazuje na to, żeby miał się zmniejszać.

Według Międzynarodowego Funduszu Walutowego jeśli stosunek długu do PKB danego kraju przekracza 90%, jest on technicznym bankrutem (w teorii dług da się spłacić, ale jest to już bardzo mało prawdopodobne), jeśli natomiast jest wyższy niż 120%, nie ma realnych szans na spłacenie długu w dającej się przewidzieć przyszłości.

COVID-19 jest oczywiście idealnym kozłem ofiarnym i powodem do dalszego zadłużenia się krajów, ale smutna prawda jest taka, że od lat świat żył na kredyt. Statystyki, jakie podałem powyżej, pochodzą bowiem z 2019 roku. Dla przykładu w samym tylko 2020 deficyt USA zwiększył się o kolejne 3 tryliony dolarów i nic nie wskazuje na to, by to był koniec.

Spadające stopy procentowe sprawiają, że coraz mniej opłacała się oszczędzać i coraz łatwiej przychodzi wydawać. Pożyczaliśmy nie tylko my czy rządy, ale też i firmy. Rosnące zadłużenie korporacji sprawiło, że wiele molochów, będąc na skraju bankructwa, zaczęło prosić rządy o pomoc. Te oczywiście musiały pomóc… no bo jak to tak, za ich rządów tysiące ludzi miałoby zostać bez pracy?

Tak więc banki centralne drukowały, a rządy pomagały i wszystko jakoś się kręciło. Do czasu, gdy jakiś geniusz wpadł na pomysł, że w związku z COVID-19 trzeba zamknąć gospodarkę całego świata. Tego nie wytrzyma żaden system, a ludziom nie można przecież zakazać pracy i jednocześnie zostawić ich bez środków do życia. Tak więc prasa drukarska banków centralnych ruszyła ze zdwojoną mocą.

Zwolennicy nowoczesnej teorii pieniądza (z ang. Modern Monetary Theory) zapewne zauważą, że duży deficyt tak naprawdę nie ma znaczenia, o ile dodruk pieniądza nie będzie powodował inflacji, a niskie stopy procentowe to właściwie dobra rzecz, bo zmniejszają koszty obsługi tego długu.

Historia pokazała nam jednak, że życie nie jest takie proste, a z nadmiernych długów są tylko trzy drogi wyjścia:

- zaciskanie pasa,

- wojna,

- inflacja.

O rozwiązaniu pierwszym możemy zapomnieć. W świecie, w którym przeciętnie +40% całego PKB danego kraju generowane jest bezpośrednio z wydatków rządowych (we Francji czy Belgii jest to ponad 50%), drastyczne ograniczenie wydatków czy zwiększenie stóp procentowych doprowadziłoby do olbrzymiego krachu gospodarczego, ten pociągnąłby za sobą bankructwa firm, masowe bezrobocie i ogólny chaos.

źrodło: https://tradingeconomics.com/country-list/government-spending-to-gdp

Wojna jest rozwiązaniem, w którym tak naprawdę nie ma wygranych, więc byłaby wyjściem ostatecznym. Zresztą w dzisiejszych czasach nie potrzeba nawet najeżdżać danego kraju. COVID-19 pokazał dobitnie, że każdy biologicznie zmodyfikowany wirus czy nawet atak ekonomiczny na dany kraj byłby dużo bardziej skuteczny niż otwarty konflikt zbrojny.

Pozostaje więc tylko inflacja. Inflacja jest czymś złym dla mnie czy dla Ciebie, ale nie dla rządu. Dla nadmiernie zadłużonych rządów jest bowiem czymś fantastycznym, bo to rodzaj podatku, którego nikt tak naprawdę nie widzi.

Schemat działania jest bardzo prosty, choć dla większości osób zupełnie niezrozumiały. Źródło problemu leży bowiem w rozumieniu samej inflacji. Encyklopedyczna definicja słowa „inflacja” to: „proces wzrostu przeciętnego poziomu cen w gospodarce”. Tak statystyczny Kowalski rozumie właśnie inflację. Rosnące ceny.

Niewiele osób rozumie jednak to, że rosnące ceny są tak naprawdę skutkiem spadku siły nabywczej pieniądza krajowego. Czyli w uproszczeniu można powiedzieć, że 10 PLN z dziś jest więcej warte niż 10 PLN za 10 lat.

Pieniądz sam w sobie nie ma tak naprawdę żadnej wartości – jest tylko środkiem wymiany. Nauczyliśmy się przypisywać mu wartość, bo wiemy, co możemy kupić za te 100 PLN, które mamy w portfelu.

W dużym uproszczeniu możemy więc przyjąć, że jeśli mam pewną bazę monetarną (ilość pieniędzy w obiegu), to rynek odpowiednio do tej bazy dostosuje ceny różnych dóbr i usług. Im bardziej ograniczony jest pieniądz (im mniej go w gospodarce), tym większą relatywną wartość będzie przenosił.

Dlatego właśnie samochód, który kiedyś kosztował 30 000 PLN, dziś potrafi kosztować 60 000 PLN. Poprzez dodruk pieniędzy rządy zmniejszają wartość, jaką one przenoszą. Twój dom, samochód czy komputer z dziś nie jest więcej wart niż jego odpowiednik sprzed 10 lat. Tamten dom też był nowy 10 lat temu, tamto auto też było przełomowe jak na swoje czasy itd. Co więcej, w związku z postępem technologicznym koszt produkcji tych rzeczy spada, więc w teorii powinny być one tańsze.

Houston, mamy problem

Smutna prawda jest taka, że inflacja prowadzi do zubożenia społeczeństwa, ponieważ ceny dóbr i usług najczęściej rosną dużo szybciej niż wypłaty. Dlatego właśnie pokolenia milenialsów czy Gen X coraz częściej (poniekąd z konieczności) uciekają się do ekonomii współdzielenia rzeczy, bowiem nabycie niektórych z nich staje się po prostu nierealne.

W świecie, w którym nominalne stopy procentowe spadają do zera (a w niektórych krajach są już ujemne!), coraz mniej osób oszczędza czy inwestuje w tzw. bezpieczne aktywa, jakimi kiedyś były obligacje rządowe. Dla przykładu na rynku japońskim od lat jedynym nabywcą rządowego długu jest… ich bank centralny.

Innymi słowy, rząd kupuje sam swój dług i niestety gospodarka światowa dąży do tego samego. Musimy więc sobie zadać pytanie, czy pieniądze, które posiadam, niosą ze sobą tzw. ryzyko kontrahenta? Innymi słowy, czy możemy zaufać rządom w ich dążeniu do tego, by mieć silną walutę?

Jeśli zrozumiemy fakt, że w interesie rządu jest móc płacić jak najmniejsze odsetki od swojego długo, a najlepiej móc finansować go przez stopniowy dodruk pieniądza, możemy śmiało założyć, że będziemy mieć do czynienia z inflacją, a więc nasze oszczędności będą systematycznie tracić na wartości.

Oszczędzanie pieniędzy na lokatach bankowych czy inwestowanie w obligacje rządowe nie ma sensu właśnie ze względu na niskie stopy procentowe. Nie zdziwiłbym się, gdyby w dającej się przewidzieć przyszłości rynek obligacji zniknął całkiem, bo jeśli jedynym nabywcą rządowych obligacji będzie sam rząd, to po co w ogóle odstawiać ten teatrzyk?

Przyszłość to UBI i socjalizm

Tu dochodzimy do sedna sprawy. Czy nam się to podoba, czy nie, świat jest globalny tak jak i jego gospodarka, a gospodarka światowa to kolos na glinianych nogach. Lata złej polityki i kopania puszki z problemami dalej przed siebie doprowadziły nas do sytuacji bez wyjścia, a ta wymagać będzie resetu.

Na styczeń 2021 roku zaplanowane zostało kolejne Światowe Forum Ekonomiczne. Zaproszeni goście debatować będą o koronawirusie, problemach gospodarki, niepokojach społecznych, a główne hasło tej konferencji to „Wielki reset”.

https://www.weforum.org/great-reset

Zasady gry trzeba zmienić, bowiem gracze stoją na przegranych pozycjach. Konsolidacja władzy i stopniowe przechodzenie z gospodarki wolnorynkowej do socjalizmu zostanie nam sprzedane pod przykrywką uniwersalnego dochodu (z ang. Universal Basic Income), który zapewni nam godziwe przeżycie, nawet jeśli nie będziemy pracować.

Rządy, które doprowadziły nas do tego ślepego zaułka, w którym jesteśmy teraz, jako rycerz na białym koniu przyjadą, by nas uratować z tej patowej sytuacji.

Co prawda, mniej osób pracujących to mniejsze podatki – czytaj „dochody”, no ale to nie problem, jeśli zmienimy tylko kilka przepisów i pozwolimy finansować ten dług z dodruku.

In Bitcoin we trust

Skoro dodruk jest niezbędny, a zwiększenie bazy pieniądza to inflacja, powstaje najważniejsze z pytań: Co ja mogę zrobić z tym dziś, aby móc lepiej zabezpieczyć się przed tym, co może mnie czekać jutro?

Mówiąc krótko, edukować się. Na start polecałbym systematyczną lekturę https://independenttrader.pl/ i https://jakoszczedzacpieniadze.pl/ oraz książki „Finansowy ninja” i „Inteligentny Inwestor XXI wieku”.

W świecie, w którym nie ma łatwych i bezpiecznych sposobów na przechowanie wartości pieniądza, musimy sami stać się swoimi własnymi bankami. Umieć mądrze oszczędzać, ale też i inwestować nasze środki.

Osoby, które śledzą moje felietony na łamach iMagazine, wiedzą też, że jestem propagatorem kryptowalut. Powód tego jest prosty – Bitcoin jest dziś tym, czym złoto było w latach 70.

Gdy Richard Nixon w 1971 roku zniósł tzw. parytet złota (dolar wówczas był zabezpieczony złotem i nie można było go dodrukować bez zwiększenia rezerw złota), jego cena po prostu wystrzeliła w kosmos, rosnąc z 40 USD do 643 UD (w 1980), 1800 USD (w 2011), aż do 2000 USD w tym roku, a i to pewnie nie koniec.

Bitcoin jest odpowiedzią dzisiejszego, cyfrowego świata i wolnego rynku na politykę centralnych banków i ich ciągłego zwiększania podaży pieniądza. Dzięki swojemu ograniczonemu charakterowi (w historii ludzkości powstanie tylko 21 milionów Bitcoinów) jest on idealnym sposobem na przechowanie wartości naszych oszczędności w długiej perspektywie czasu.

Ponieważ jest to relatywnie młody składnik aktywów, jak każda inna wchodząca na rynek innowacyjna technologia, ma on swoje wzloty i upadki. W 2017 podczas bańki na Bitcoinie kosztował on blisko 20 000 USD, by potem spaść poniżej 4000 USD w roku 2018. Takie ruchy mogą przestraszyć.

Jeśli jednak popatrzymy na Bitcoina w dłuższej perspektywie, zobaczymy, że wartość jednego Bitcoina tak naprawdę systematycznie rośnie. Gdy w 2009 roku powstał pierwszy Bitcoin, kosztował on mniej niż 1 USD, w 2013 roku za 1 Bitcoina musieliśmy zapłacić już około 100 USD, w 2016 roku było to już ponad 400 USD, natomiast w 2019 roku (czyli po bańce i krachu) jego cena wahała się w przedziale 8–10 000 USD.

Dziś jesteśmy na początku nowego cyklu wzrostowego, który według szacunków różnych ekspertów może sprawić, że Bitcoin wzrośnie do ponad 100 000 USD.

źrodło: https://tradingview.com/

Oczywiście nie ma takiej gwarancji, ale jeśli popatrzymy na to, co robią instytucje i bogaci inwestorzy, możemy zauważyć pewien schemat.

Banki i instytucje finansowe, które jeszcze w 2017 roku nazywały kryptowaluty oszustwem i piramidą finansową, dziś tworzą fundusze inwestycyjne oparte właśnie o nie. Doskonałym przykładem tego jest Fidelity Investments (jedna z największych firm inwestycyjnych ma świecie, mająca blisko 2,5 tryliona dolarów w zarządzanych przez siebie aktywach). Niedawno wysłała ona list otwarty do swoich inwestorów, informując ich, że tworzy nowy fundusz do inwestowania w Bitcoina (źrodło: https://www.bloomberg.com/news/articles/2020-08-26/fidelity-launches-inaugural-bitcoin-fund-for-wealthy-investors).

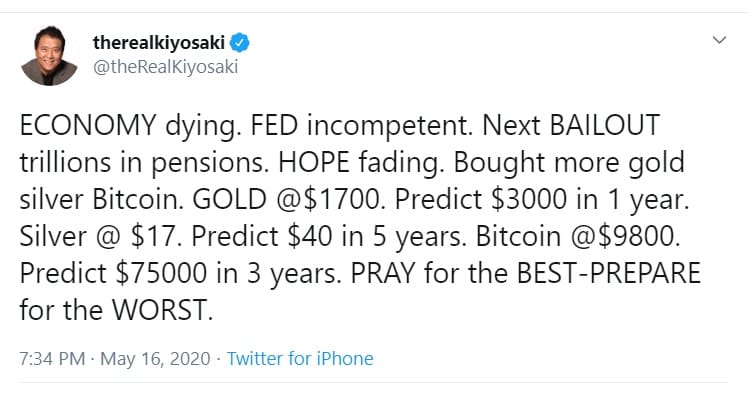

Warren Buffett i jego Berkshire Hathaway sprzedało właśnie akcje banków i linii lotniczych, by zainwestować z największego na świecie wydobywcę złota.

Notowana na giełdzie firma MicroStrategy kupiła niedawno blisko 21,5 tysiąca Bitcoinów, inwestując tym samym blisko 250 milionów dolarów ze swojego „funduszu zabezpieczającego przed inflacją” (źrodło: https://www.coindesk.com/microstrategy-bitcoin-buy-protects-against-fiat-inflation).

źrodło: https://twitter.com/therealkiyosaki

Te przykłady można by mnożyć, a sam Bitcoin staje się powoli coraz powszechniej akceptowanym aktywem, notowanym już nawet na różnych giełdach. Nie należy się też martwić jego wysoką ceną, bowiem każdy z nas może w prosty sposób kupić ułamek Bitcoina, tzw. 1 Satoshi (od imienia twórcy) – to jedna stumilionowa część Bitcoina i kosztuje teraz mniej niż 1 grosz. Innymi słowy, jak chcemy, możemy zainwestować w Bitcoina grube miliony albo kilkaset złotych. Decyzja należy do nas.

Jeśli chcesz dowiedzieć się wiecej o tym, czym są kryptowaluty i jak bezpieczenie w nie inwestować, polecam Ci mój darmowy kurs „7 rzeczy które musisz wiedzieć, zanim zaczniesz inwestować w kryptowaluty!”, który poprowadzi Cię krok po kroku, od założenia swojego pierwszego portfela do bezpiecznego inwestowania w kryptowaluty.

Każda inwestycja jest oczywiście obarczona ryzykiem, ale niewiele osób zdaje sobie sprawę z tego, że nie robienie niczego również jest ryzykowne. Ryzykujemy bowiem, że to, co leży w naszym interesie, niekoniecznie musi pokrywać się z aktualną polityką rządów. Pierwszym krokiem jest zawsze edukacja, bowiem to ona pozwala nam zadawać lepsze pytania i podejmować rozważniejsze decyzje, które w efekcie dadzą nam lepszą przyszłość.

Na zakończenie gratuluję Ci dotrwania do końca tego artykułu i życzę samych udanych inwestycji, a jeśli masz jakieś pytania, to zachęcam do kontaktu na Twitterze.

Krzysztof Morawski

Web Design & Online Marketing Specialist - Helping SMEs Grow Their Business, one lead at a time. Owner @ A2Com UK