Emocje jak na grzybach – wyniki finansowe Apple za Q3 2022 (FY Q4 2022)

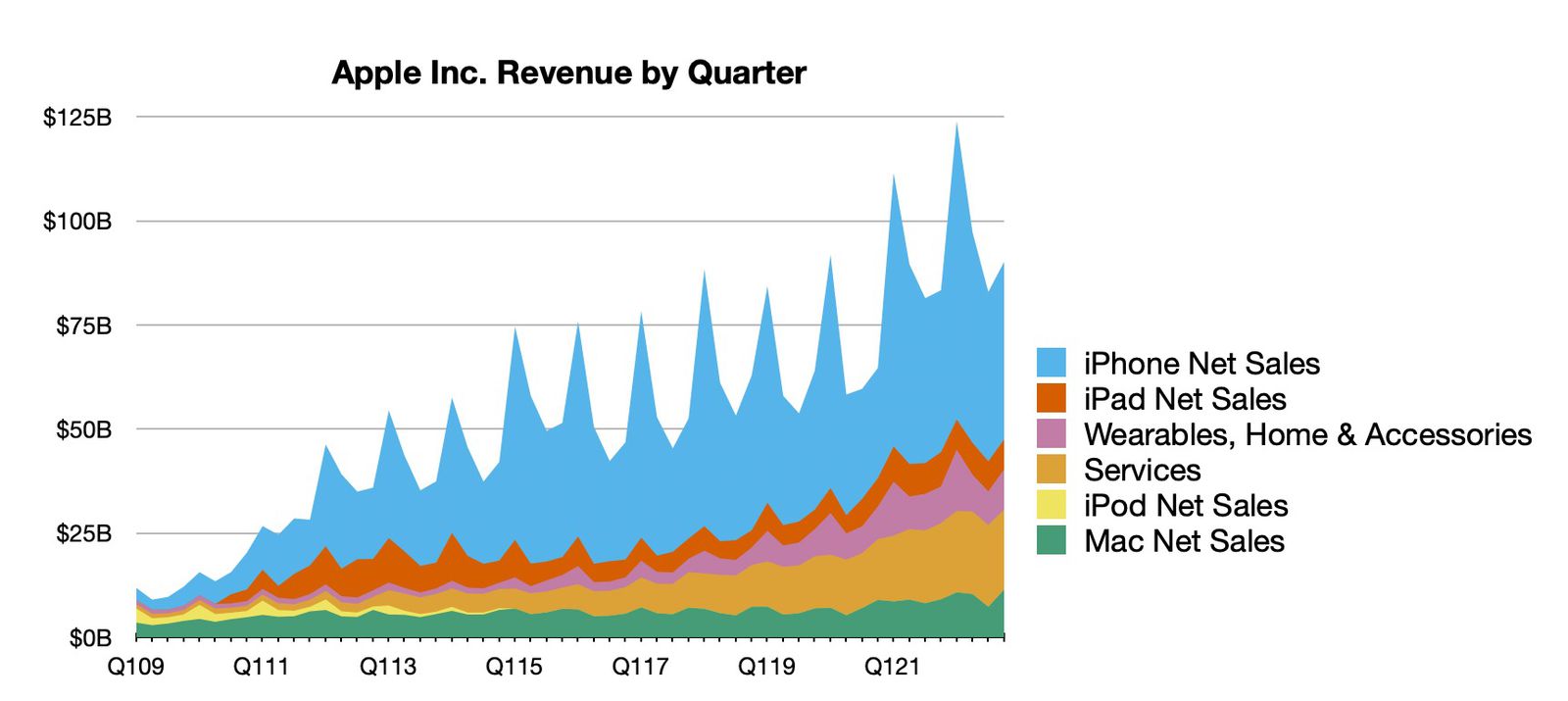

Wyniki kwartalne Apple w tym roku zdecydowanie nie ekscytują. Będę się powtarzał, ale to po prostu dobrze naoliwiona maszyna. Firma zarządzana przez Tima Cooka reaguje na rynek, reguluje sobie podaż, kalendarz premier, czerpie korzyści księgowe z 14 tygodniowego kwartału. I dowozi kolejne rekordy. Przychody Apple w rok do roku zwiększyły się o 7 miliardów dolarów!

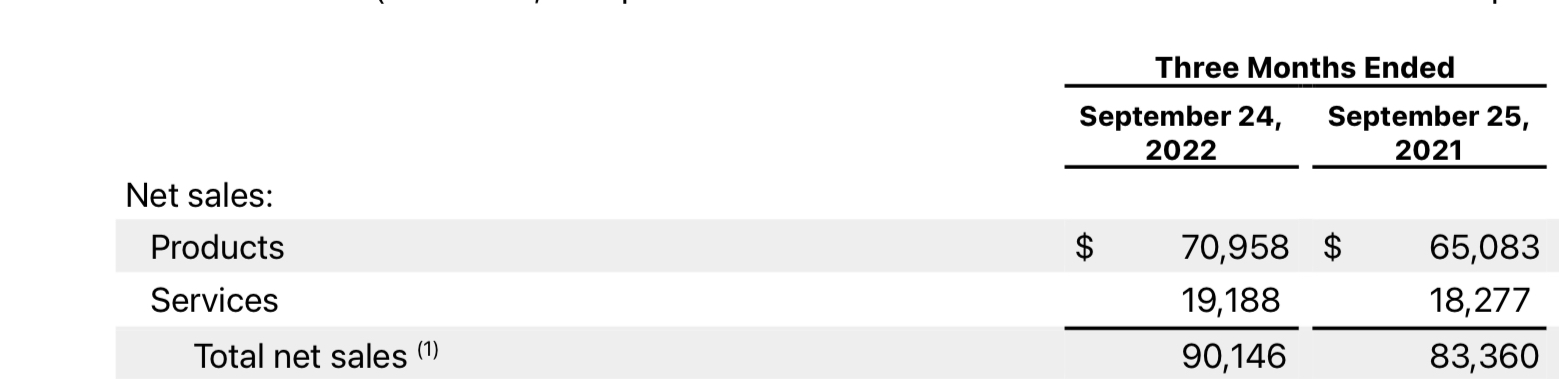

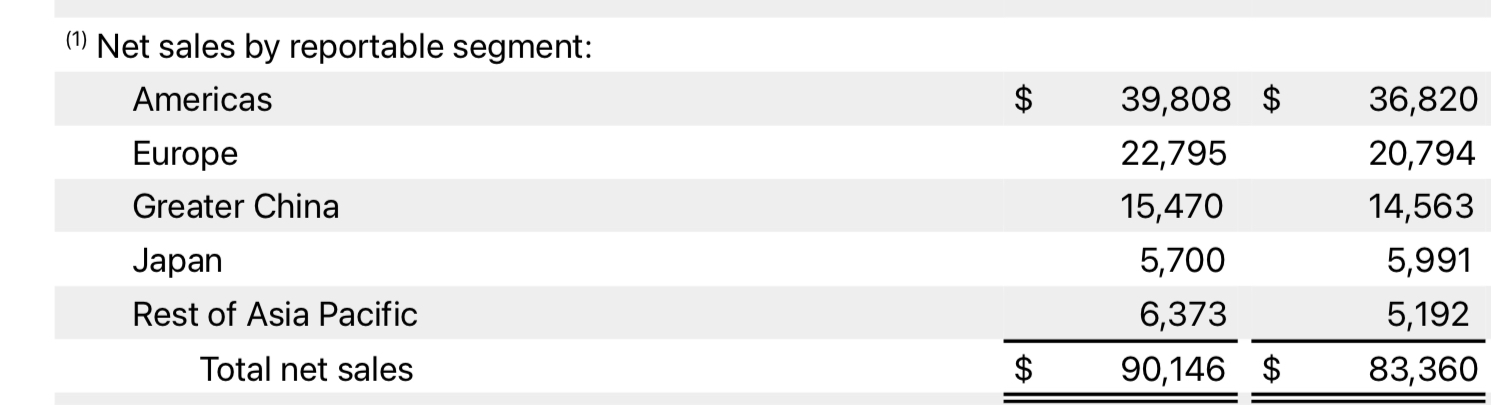

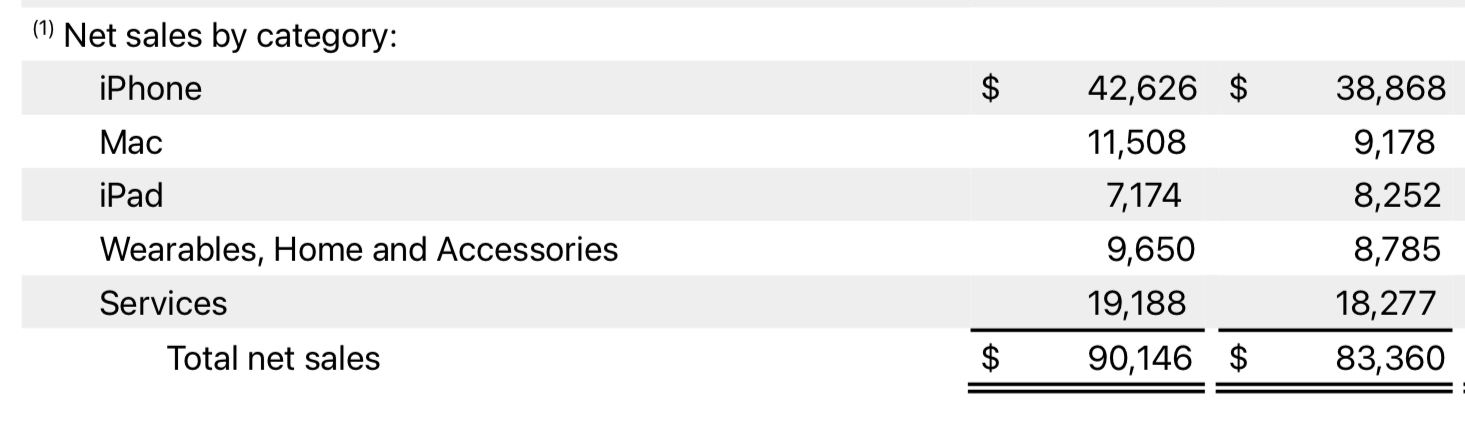

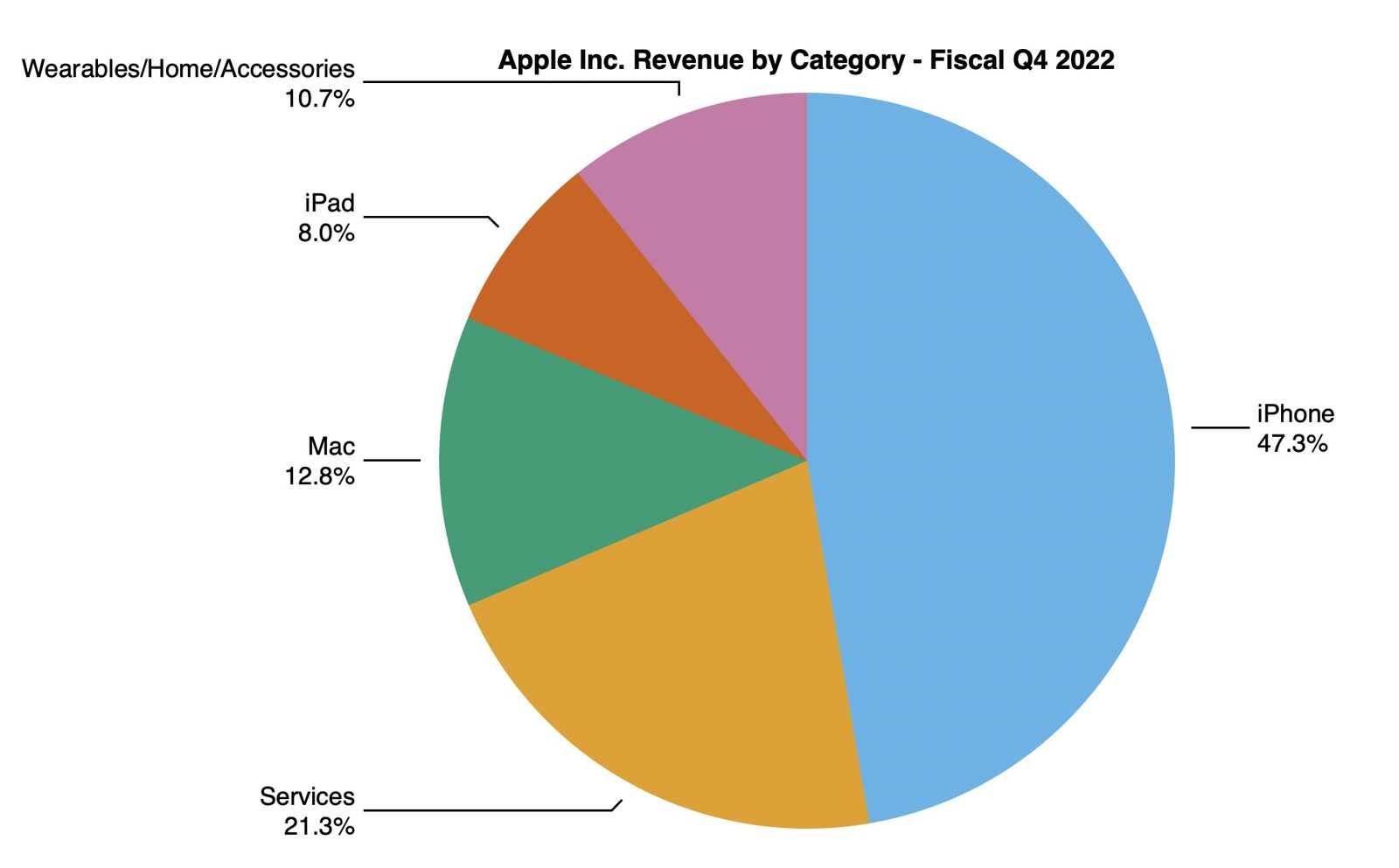

Aż 90,1 mld USD wyniosły przychody Apple w 4 fiskalnym kwartale 2022 roku, czyli 3 kwartale kalendarzowym tego roku. To najwięcej w historii firmy dla tego kwartały. Sprzedaż Apple wzrosła na wszystkich rynkach poza niewielkim spadkiem na rynku japońskim. W przypadku kategorii produktowych spadek sprzedaży zaliczyły wyłącznie iPady. I to tylko dlatego, że iPad debiutuje dopiero teraz. W tamtym roku iPad Pro debiutował wiosną, a zwykły iPad trafił do sprzedaży jeszcze we wrześniu.

Warto jednak zanotować historyczny rekord komputerów Mac ze sprzedażą na poziomie 11 mld USD. To jest coś niesamowitego i pokazuje jak bardzo myliłem się ja i wielu analityków czy ekspertów odnośnie rynku komputerów. Wydawał się, że ta gałąź biznesu elektroniki użytkowej nie będzie notować gigantycznych wzrostów, że wyniki sprzedaży komputerów będą na stabilnym poziomie w przypadku Apple na poziomie 5-6 mld USD kwartalnie. Tymczasem Apple wprowadziło własne procesory i dokonało rewolucji. Myślę, że Apple na tym polu nie powiedziało jeszcze ostatniego słowa, zwłaszcza, że na rynkach takich jak Polska penetracja komputerów Mac wciąż jest niewielka, ale przy przewadze jaką dają procesory Apple będzie się to systematycznie zmieniać.

Także usługi są rekordowe, przychody z usług sięgają ponad 19 mld USD. I wszystko wskazuje na to, że świąteczny kwartał będzie najwyraźniej dochodowy, zwłaszcza, że Apple dokonało globalnej korekty cen Apple Music, Apple TV+ i Apple One. W tych usługach Apple też ma wiele do zrobienia, także pod względem marketingowym, aby przebić się w świadomości do większego grona odbiorców na całym świecie. AM i ATV+ wciąż nie rywalizują jak równy, z równym ze Spotify czy HBO MAX, Disney+, choć na wielu polach mają do zaoferowania znacznie więcej. Ponownie zwalona jest komunikacja i to w tym przypadku globalnie, a nie jedynie na wąskim polskim, czy środkowo europejskim poletku. Usługi Apple będą rosły i będą miały coraz większy wpływ na przychody firmy. A co istotne, to dość stabilne źródło przychodów, bez większych sezonowych wahań.

Źródło: MacRumors.com

Trzeba jednak pamiętać, że Apple w przeszłości wybiło się na naczyniach połączonych – sprzęt+oprogramowanie. Obecnie ten ekosystem jest jeszcze bardziej ściśle ze sobą połączony i firma musi uważać jeszcze bardziej, by w którejś kategorii noga się w sposób znaczący nie powinęła. Dlatego myślę, że podwyżka usług była tylko delikatną korektą, choć firma mogła/chciałaby posunąć się dalej. Odejście klientów od jednej usługi na rzecz konkurencji, mogłoby wygenerować efekt domina. Na razie jednak Apple więcej klientów zyskuje niż traci. Ponad 50% nabywców iPada to nowe osoby w tej kategorii produktowej, w przypadku Apple Watch, aż 2/3 konsumentów kupiło w minionym kwartale swój pierwszy smart watch od Apple. Także w przypadku komputerów Mac akcenty są rozłożone mniej więcej po połowie. Firma nigdy nie miała tak dużej bazy aktywnych urządzeń jak teraz.

Źródło: MacRumors.com

To, co robi Apple jest nudne, powtarzalne – albo też przemyślane, rozsądne, konsekwentne i z drogą do sukcesu. Oczekujemy od Apple wejścia w kolejne kategorie produktowe, oczekujemy innowacji. Jednocześnie jednak widać, że Apple ma do odrobienia jeszcze wiele prac domowych, aby zoptymalizować i zwiększać przychody w tych kategoriach, które ma. Tam wciąż jeszcze są potężne góry pieniędzy do zdobycia. Faktem jest, że trudno te wyniki finansowe, z rekordami i przewidywalnymi wzrostami nazwać ekscytującymi.

Paweł Okopień

Pasjonat nowinek ułatwiających codzienne życie, obserwator szybko zmieniającego się rynku tech, nurek, maniak wysokiej rozdzielczości i telewizorów.