Bank Zachodni WBK wprowadza Garmin Pay

Bank Zachodni WBK po raz kolejny pokazuje, że jest nastawiony na nowości i szybko je wprowadza. Był jednym z dwóch banków, które w dniu premiery w Polsce, wprowadzał Android Pay. Teraz jest pierwszym w Polsce bankiem, który wprowadza Garmin Pay, a Polska jest szóstym rynkiem w Europie, gdzie ta usługa jest dostępna.

Bardzo się zdziwiłem, że Garmin Pay, jako druga z tego typu usług, pojawił się w naszym kraju. Wiedziałem, że jest, ale zakładałem, że jest to na tyle niszowy produkt, że nie pojawi się na naszym rynku. Byłem w błędzie i bardzo się z tego powodu cieszę. Liczę, że dzięki takim ruchom inni gracze ruszą się i będą bardziej zdeterminowani aby wprowadzić do nas swoje usługi.

Ale wracając do Garmin Pay.

Wszystko zmieniło się, gdy dwa tygodnie temu zobaczyłem, jak jedna dziewczyna płaciła zegarkiem w sklepie. Zrobiłem zdjęcie, ale gdy się zorientowała, poprosiła mnie, abym nigdzie go nie publikował… dotrzymałem słowa, ale w zamian dostałem drobny „sneak peak”. Pokazała mi właśnie Garmin Pay na swoim zegarku VivoActive3. Byłem zaskoczony, ale jednocześnie spodobała mi się ta możliwość. Obecnie, aby płacić zbliżeniowo w Polsce musimy mieć telefon z Androidem. Jeśli chcemy płacić przy użyciu Apple Pay, musimy nagimnastykować się i mieć zagraniczną kartę. BZWBK poprzez zegarek Garmina jest od wczoraj jedynym rozwiązaniem, aby bez kombinowania mieć w Polsce możliwość płacenia zbliżeniowego posiadając… iPhone.

Po płatnościach zbliżeniowych smartfonem, których popularność w Polsce szybko rośnie — tylko Bank Zachodni WBK na koniec 2017 roku miał ponad 6 mln płatności mobilnych — przyszedł czas na zegarki. Z badania Mastercard wynika, że co czwarty Polak chce w przyszłości płacić zbliżeniowo urządzeniem ubieralnym, jak inteligentny zegarek czy opaska fitness. Na rosnącą popularność takiego rozwiązania wskazują również najnowsze dane International Data Corporation (IDC). Zgodnie z nimi, w 2017 roku na świecie zostało kupionych ponad 115 mln smartwatchów, co stanowi wzrost o ponad 10% rok do roku.

Garmin Pay – obsługiwane modele

Garmin Pay dostępny jest obecnie tylko na dwóch modelach zegarków – wspomnianym VivoActive3 oraz Forerunner 645 Music1. Nowe modele Garmina, które firma wprowadzi w tym roku, będą wspierać Garmin Pay. Druga sprawa – Garmin Pay w BZWBK w tej chwili obsługuje tylko karty MasterCard.

Garmin Pay i bezpieczeństwo

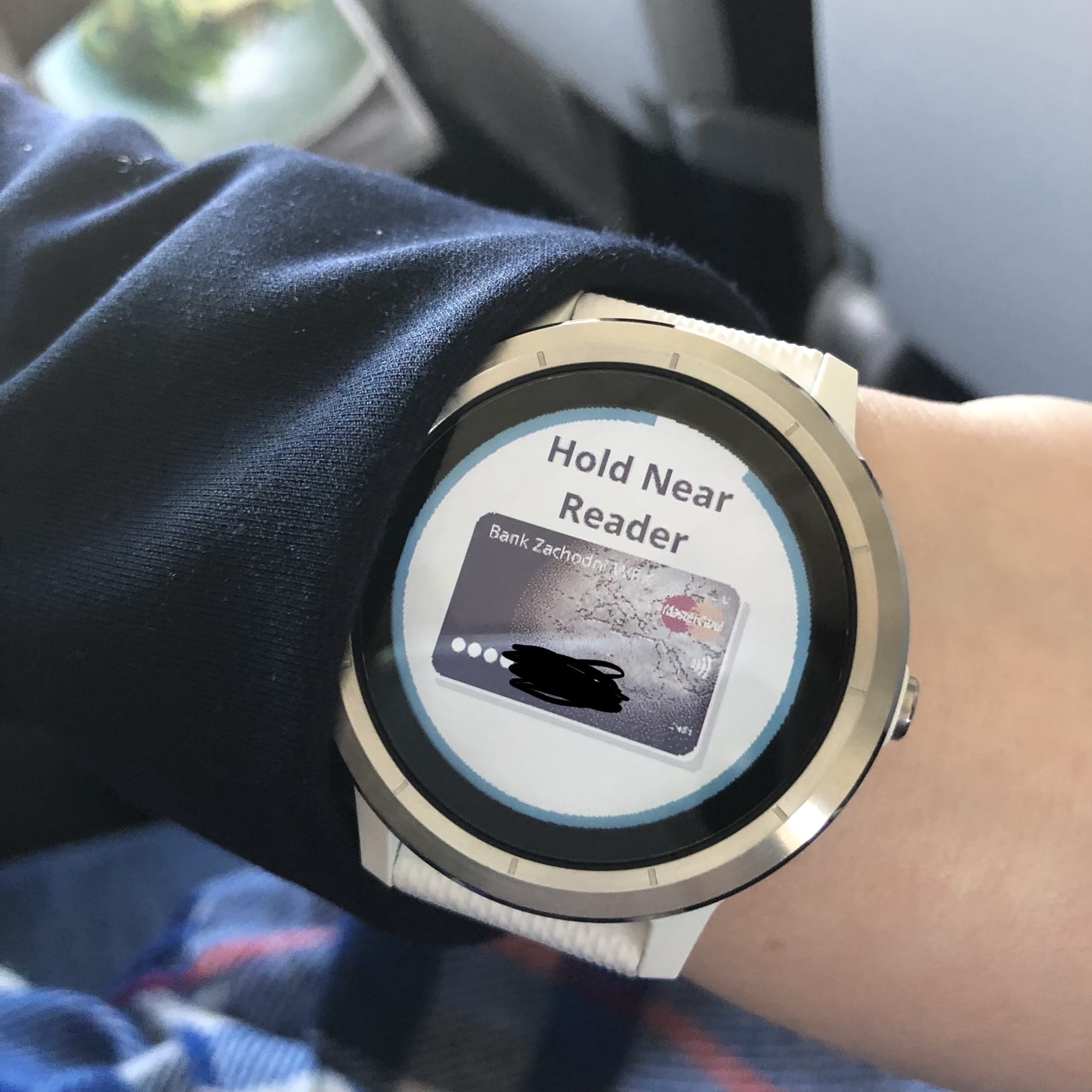

Konfiguracja jest banalna. Z poziomu aplikacji służącej do synchronizacji zegarka z naszym telefonem dodajemy kartę płatniczą. Po jej dodaniu, klienci mogą płacić smartwatchem w terminalach zbliżeniowych w całej Polsce. Do płacenia nie jest potrzebne posiadanie przy sobie telefonu2. W zegarku Garmin należy wybrać portfel, podać 4-cyfrowe hasło (utworzone podczas dodawania karty w aplikacji), a następnie przyłożyć zegarek do czytnika kart (w ciągu 60 sekund od wpisania hasła). Warto dodać, że przez 24 godziny użytkownik zegarka może nim płacić bez ponownego wpisywania hasła. Jeśli jednak w tym czasie ściągniemy zegarek z ręki lub wyłączy się funkcja monitorowania tętna, to ze względów bezpieczeństwa przy następnej płatności zostaniemy poproszeni o ponowne wpisanie hasła cyfrowego portfela.

Płatności dokonywane przy użyciu Garmin Pay spełniają rygorystyczne normy bezpieczeństwa i prywatności. Bezpieczne „zapisywanie” kart płatniczych wydawanych przez Bank Zachodni WBK w urządzeniu umożliwia technologia tokenizacji organizacji płatniczych Visa/Mastercard. Dzięki tokenizacji oryginalny numer karty zostaje zastąpiony jej cyfrowym zamiennikiem, tzw. tokenem. W efekcie, ten pierwszy jest chroniony i nie jest nikomu udostępniany. Ponadto, token jest powiązany tylko z jednym urządzeniem, np. wspominanym Garminem, a zapłacenie przy jego użyciu innym sprzętem jest niemożliwe. W razie utraty (np. zgubienia) urządzenia wystarczy zablokować token przypisany do tego sprzętu i nie ma konieczności zastrzegania oryginalnej karty, którą można nadal płacić, nawet po zablokowaniu konkretnego tokenu.

Wprowadzenie przez BZWBK usługi Garmin Pay to bardzo dobry ruch. Kolejny produkt na rynku, który będzie dostępny dla kolejnej grupy użytkowników. Bardzo dobrze, że dzieje się dużo w tym temacie. Liczę, że dzięki temu może szybciej dostępny w Polsce będzie Apple Pay… o czym w kuluarach po prezentacji się mówiło i to nie w trybie przypuszczającym. Kwestia była nie „czy”, tylko że „już niedługo”… na co liczę.

Dominik Łada

MacUser od 2001 roku, rowery, fotografia i dobra kuchnia. Redaktor naczelny iMagazine - @dominiklada

Komentarze: 11

Świetna wiadomość. Garmin ciut tańszy, z płatnościami od zaraz w PL… przekonuje bardziej niż Watch w PL

Tańszy w porównaniu z Apple Watch 42 mm

Ciekaw jestem jak Garmin rozwiązał wykrywanie zdjęcia zegarka istotne ze względów bezpieczeństwa? W poprzedniej generacji Vivoactive to praktycznie nie działa, a na IFA przedstawiciel Garmina, mówił mi, że w Vivoactive3 tego nie poprawili.

Ja zmieniłem z Vivoactive na AW3 i tracąc zawsze widoczny wyświetlacz oraz dłuższe życie baterii zyskałem niezawodne parowanie i powiadomienia a do tego właśnie wykrywanie zdjęcia zegarka zamiast nabijania jakichś dziwnych wyników. W środowisku iOS AW ma dużo przewag. A brak płatności – cóż, sam sobie obiecywałem nie kupować AW do czasu wprowadzenia Apple Pay ale złamałem się wcześniej.

Poza tym cena tego Garmina Vivoactive 3 jest porównywalna do aluminiowego AW S3 38 mm (porównuję ceny nowych zegarków). Tak na szybko porównałem w EURO RTV AGD https://www.euro.com.pl/porownanie.bhtml?p1=22557416769&p2=22630443897. Być może Garmin jest bardziej wodoodporny, bo z założenia typowo sportowy. Jednakże problem polega na konieczności współpracy z dedykowaną aplikacją. Pewnie to dobry smartwatch, ale nic nie dorówna duetowi iPhone z Apple Watch

vívoactive 3 kosztuje 300 € z darmową dostawą na garmin.com, lub bezpośrednio w PL 1300 zł (np. apex24.pl)

Watch 3 (38 mm) kosztuje 1600 zł

Pomysł Garmina trzyma na jednym ładowaniu kilka dni (do 6-7), obsługuje juz płatności z PL bankiem, oferuje większość funkcji mierzenia co Apple, i jest tańszy o 300 zł.

Szkoda, że ten nowoczesny bank jako chyba jedyny nie obsługuje Face ID

W tym nowoczesnym banku mam tylko kredyt, warunki samego konta gorsze niż na moim kilkunastoletnim ING. Zdzierają za wszystko. Mistrzostwem jest opłata za przelew własny między kontem oszczędnościowym a bieżącym, 10zł! Oczywiście naliczana dopiero po miesiącu by przypadkiem ktoś za szybko nie zauważył. Fakt, jest to w regulaminie ale przyzwyczajenie z ING wzięło górę i uznałem że takie podstawy są za darmo.

Akurat w wielu bankach tak jest, że pierwszy przelew w miesiącu z konta oszczędnościowego na osobiste jest darmowy, a kolejny kosztuje 10 zł. Być może jest kilka banków, gdzie taki drugi i kolejny w miesiącu przelew jest tańszy. Jednak dla klienta lepiej jest, gdy prowizja zostanie naliczona od razu.

Właśnie :D

No ja niestety też mam u nich kredyt hipoteczny, ostatnio walczę o swoje 100 zł z promocji polecaj bank. Ewidentnie mnie z tak śmieszną kwotą wyruchali. Więc dla przyszłych nowych to informacja, iż te Bank ostatnio sporo wydaje na swoją promocje reklamy itd. Będąc ich klientem od 2012 roku powiadam że tak różowo wcale nie jest.

To średnio :( Pozostaje czekać, czy ktoś jeszcze wprowadzi Garmin Pay… a może w końcu Apple Pay ;-)